Page 38 - Transversales165

P. 38

Fiscalité.

Les travaux dans l’immeuble

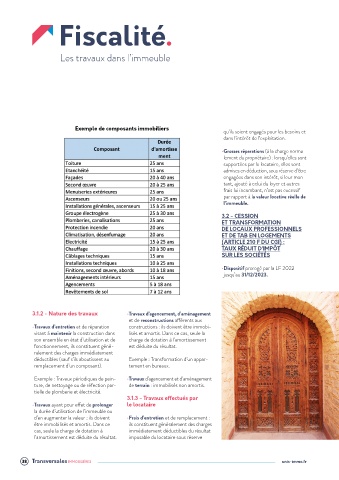

Exemple de composants immobiliers qu’ils soient engagés pour les besoins et

dans l’intérêt de l’exploitation.

• Grosses réparations (à la charge norma-

lement du propriétaire) : lorsqu’elles sont

supportées par le locataire, elles sont

admises en déduction, sous réserve d’être

engagées dans son intérêt, si leur mon-

tant, ajouté à celui du loyer et autres

frais lui incombant, n’est pas excessif

par rapport à la valeur locative réelle de

l’immeuble.

3.2 - CESSION

ET TRANSFORMATION

DE LOCAUX PROFESSIONNELS

ET DE TAB EN LOGEMENTS

(ARTICLE 210 F DU CGI) :

TAUX RÉDUIT D’IMPÔT

SUR LES SOCIÉTÉS

• Dispositif prorogé par la LF 2022

jusqu’au 31/12/2023.

3.1.2 - Nature des travaux • Travaux d’agencement, d’aménagement

et de reconstructions afférents aux

• Travaux d’entretien et de réparation constructions : ils doivent être immobi-

visant à maintenir la construction dans lisés et amortis. Dans ce cas, seule la

son ensemble en état d’utilisation et de charge de dotation à l’amortissement

fonctionnement, ils constituent géné- est déduite du résultat.

ralement des charges immédiatement

déductibles (sauf s’ils aboutissent au Exemple : Transformation d’un appar-

remplacement d’un composant). tement en bureaux.

Exemple : Travaux périodiques de pein- • Travaux d’agencement et d’aménagement

ture, de nettoyage ou de réfection par- de terrain : immobilisés non amortis.

tielle de plomberie et électricité.

3.1.3 - Travaux effectués par

• Travaux ayant pour effet de prolonger le locataire

la durée d’utilisation de l’immeuble ou

d’en augmenter la valeur : ils doivent • Frais d’entretien et de remplacement :

être immobilisés et amortis. Dans ce ils constituent généralement des charges

cas, seule la charge de dotation à immédiatement déductibles du résultat

l’amortissement est déduite du résultat. imposable du locataire sous réserve

38 Transversales IMMOBILIÈRES unis-immo.fr