Page 33 - Transversales165

P. 33

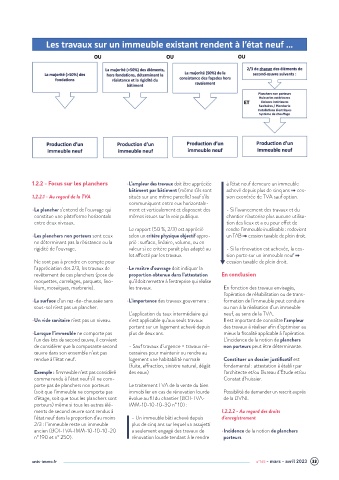

1.2.2 - Focus sur les planchers • L’ampleur des travaux doit être appréciée à l'état neuf demeure un immeuble

bâtiment par bâtiment (même s’ils sont achevé depuis plus de cinq ans ➠ ces-

1.2.2.1 - Au regard de la TVA situés sur une même parcelle) sauf s’ils sion exonérée de TVA sauf option.

communiquent entre eux horizontale-

• Le plancher s’entend de l’ouvrage qui ment et verticalement et disposent des - Si l’avancement des travaux et du

constitue une plateforme horizontale mêmes issues sur la voie publique. chantier n’autorise plus aucune utilisa-

entre deux niveaux. tion des lieux et a eu pour effet de

Le rapport (50 %, 2/3) est apprécié rendre l’immeuble inutilisable : redevient

• Les planchers non porteurs sont ceux selon un critère physique objectif appro- un TAB ➠ cession taxable de plein droit.

ne déterminant pas la résistance ou la prié : surface, linéaire, volume, ou en

rigidité de l’ouvrage. valeur si ce critère paraît plus adapté au - Si la rénovation est achevée, la ces-

lot affecté par les travaux. sion porte sur un immeuble neuf ➠

Ne sont pas à prendre en compte pour ▼ cession taxable de plein droit.

l’appréciation des 2/3, les travaux de • Le maître d’ouvrage doit indiquer la

revêtement de ces planchers (pose de proportion obtenue dans l’attestation En conclusion

moquettes, carrelages, parquets, lino- qu’il doit remettre à l’entreprise qui réalise

léum, mosaïques, marbrerie). les travaux. En fonction des travaux envisagés,

l’opération de réhabilitation ou de trans-

• La surface d’un rez-de-chaussée sans • L’importance des travaux gouvernera : formation de l’immeuble peut conduire

sous-sol n’est pas un plancher. ou non à la réalisation d’un immeuble

L’application du taux intermédiaire qui neuf, au sens de la TVA.

• Un vide sanitaire n’est pas un niveau. n’est applicable qu’aux seuls travaux Il est important de connaître l’ampleur

portant sur un logement achevé depuis des travaux à réaliser afin d’optimiser au

• Lorsque l’immeuble ne comporte pas plus de deux ans. mieux la fiscalité applicable à l’opération.

l’un des lots de second œuvre, il convient L’incidence de la notion de planchers

de considérer que la composante second - Sauf travaux d’urgence = travaux né- non porteurs peut être déterminante.

œuvre dans son ensemble n’est pas cessaires pour maintenir ou rendre au

rendue à l’état neuf. logement une habitabilité normale Constituer un dossier justificatif est

(fuite, effraction, sinistre naturel, dégât fondamental : attestation à établir par

Exemple : l’immeuble n’est pas considéré des eaux) l’architecte et/ou Bureau d’Étude et/ou

comme rendu à l’état neuf s’il ne com- Constat d’huissier.

porte pas de planchers non porteurs Le traitement TVA de la vente du bien

(soit que l’immeuble ne comporte pas immobilier en cas de rénovation lourde Possibilité de demander un rescrit auprès

d’étage, soit que tous les planchers sont évolue au fil du chantier (BOI-TVA- de la DVNI.

porteurs) même si tous les autres élé- IMM-10-10-10-30 n° 10) :

ments de second œuvre sont rendus à 1.2.2.2 - Au regard des droits

l’état neuf dans la proportion d’au moins - Un immeuble bâti achevé depuis d’enregistrement

2/3 : l’immeuble reste un immeuble plus de cinq ans sur lequel un assujetti

ancien (BOI-TVA-IMM-10-10-10-20 a seulement engagé des travaux de • Incidence de la notion de planchers

n° 190 et n° 250). rénovation lourde tendant à le rendre porteurs

unis-immo.fr n°165 - mars - avril 2023 33