Page 32 - Transversales165

P. 32

Fiscalité.

Les travaux dans l’immeuble

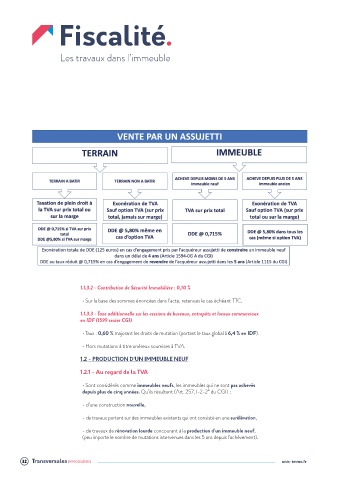

1.1.3.2 - Contribution de Sécurité Immobilière : 0,10 %

• Sur la base des sommes énoncées dans l’acte, retenues le cas échéant TTC.

1.1.3.3 - Taxe additionnelle sur les cessions de bureaux, entrepôts et locaux commerciaux

en IDF (1599 sexies CGI)

• Taux : 0,60 % majorant les droits de mutation (portant le taux global à 6,4 % en IDF).

• Hors mutations à titre onéreux soumises à TVA.

1.2 - PRODUCTION D’UN IMMEUBLE NEUF

1.2.1 - Au regard de la TVA

• Sont considérés comme immeubles neufs, les immeubles qui ne sont pas achevés

depuis plus de cinq années. Qu’ils résultent (Art. 257, I-2-2° du CGI) :

- d’une construction nouvelle,

- de travaux portant sur des immeubles existants qui ont consisté en une surélévation,

- de travaux de rénovation lourde concourant à la production d’un immeuble neuf,

(peu importe le nombre de mutations intervenues dans les 5 ans depuis l’achèvement).

32 Transversales IMMOBILIÈRES unis-immo.fr